Karbon vergisi

Karbon vergisi, ulaşım ve enerji sektöründe, yakıtların karbon içeriğine uygulanan bir vergi'dir. Karbon vergileri karbon fiyatlandırması'nın bir biçimidir. Karbon vergisi terimi ayrıca karbon dioksit eşdeğeri vergiyi ifade etmek için kullanılır. Oldukça benzerdir, ancak herhangi bir ekonomik sektör tarafından yayılan her türlü sera gazı veya sera gazı kombinasyonuna uygulanabilir.[1]

Kömür, petrol veya doğal gaz gibi bir hidrokarbon yakıtı yandığında, karbon, karbon dioksit (CO2) ve diğer karbon bileşiklerine dönüştürülür. Karbon dioksit CO2, küresel ısınma'ya neden olan, çevreye ve insan sağlığına zarar verip ısıyı hapseden bir sera gazıdır. Fosil yakıtların yanmasından kaynaklanan sera gazı emisyonları ilgili yakıtların karbon içeriği ile yakından ilişkili olduğundan, bu negatif dışsallık, fosil yakıtın karbon içeriğinin ürün döngüsü içerisindeki herhangi bir noktada vergilendirilmesiyle telafi edilebilir.[2][3][4] Karbon vergileri bir tür Pigovian vergisi olup, sera gazlarını yayanların bu eylemlerinin sosyal maliyeti ile tam olarak karşı karşıya olmamaları sorununu çözmeye yardımcı olur.[5]

Araştırmalar, karbon vergilerinin sera gazı emisyonlarını etkili bir şekilde azalttığını göstermektedir.[6] Ekonomistler genellikle karbon vergilerinin iklim değişikliğini azaltmanın en verimli ve etkili yolu olduğunu ve ekonomi üzerinde en az düzeyde olumsuz etkileri olduğunu iddia ediyorlar.[7][8][9][10][11] 77 ülke ve 100'den fazla şehir 2050'ye kadar net sıfır küresel emisyonu gerçekleştirmeyi taahhüt etmiştir.[6][12] 2019 itibarıyla, 25 ülkede karbon vergileri uygulanmakta veya planlanmaktadır. 46 ülke, karbon vergileri veya emisyon ticareti programları yoluyla karbona bir tür fiyat koymaktadır.[13][14] Bunların regresif vergi olmasını önlemek için karbon vergisi gelirleri düşük gelirli gruplara harcanabilir.[15]

Arka plan

CO2 ve küresel ısınma

Karbondioksit, insan faaliyetleri sonucunda yayılan birkaç ısı hapseden sera gazından (GHG) biridir ve bilimsel fikir birliği, insan kaynaklı sera gazı emisyonlarının küresel ısınmanın birincil nedeni ve karbon dioksitin antropojenik GHG'lerin en önemlisi olduğudur.[16][17] Dünya çapında yılda 27 milyar ton karbondioksit insan faaliyetleri ile üretilmektedir.[18] CO2'nin atmosferdeki fiziksel etkisi, Dünya-atmosfer sisteminin enerji dengesinde bir değişiklik olarak ölçülebilir (Işınımsal zorlama, "Radiative forcing").[19] Karbon vergileri, sera gazı emisyonlarını azaltmak için yönetimlerin kullanabileceği politikalardan biridir.[20]

Kyoto Protokolünde, CO2 emisyonları diğer sera gazları ile birlikte düzenlenmektedir. Farklı sera gazlarının fiziksel özellikleri farklıdır: küresel ısınma potansiyeli, ton karbondioksit eşdeğeri birimi diğer sera gazları için uluslararası kabul görmüş bir denklik ölçeğidir.

Ekonomik teori

Ekonomistler, iklim değişikliği hakkında her şey kadar tartışmayı severler. [...] Ama politik iknaları ne olursa olsun, hakkında anlaştıkları en büyük sorun. İklim değişikliğiyle mücadele etmenin en iyi yolu, küresel bir karbon vergisidir.

— The Economist, special report on "Climate change", 28 November 2015, pages 15-16.

Karbon vergisi bir çeşit çevre kirliliği vergisidir.[21] Çevre kirliliği vergileri genellikle diğer iki ekonomik politika aracıyla gruplandırılır: ticareti yapılabilen çevre kirletme izinleri/kredileri ve sübvansiyonları. Bu üç çevresel ekonomi politikası aracı komuta ve kontrol düzenlemesinin temeli üzerine inşa edilmiştir.[kaynak belirtilmeli][kaynak belirtilmeli] Aradaki fark, klasik komuta-ceza düzenlemelerinin, performans veya kuralcı standartlar yoluyla, her kirleticinin yasaya uygun olması için yapması gerekeni öngörmesidir. Komuta ve kontrol düzenlemesi, genellikle durma veya kontrol emri gibi daha dar araçlarla uygulandığı için ekonomik bir araç olarak kabul edilmez, ancak sahaya özgü düzenlemelerde idari para cezası içerebilir.[22] Bir vergi ile bir komuta ve kontrol düzenlemesi arasındaki araçsal ayrım çıkarılan yasal isimlere ve bunların Kanunda belirtilen bir terim olarak "vergi" içerip içermediklerine göre belirlenir: örneğin Britanya Kolombiyası'nın Karbon Vergi Yasası 21 Şubat 2020 tarihinde Wayback Machine sitesinde arşivlendi.'na kıyasla Alberta'nın Gaz Emitörleri Yönetmeliği, Alta Reg 139/2007

Karbon vergisi aynı zamanda geliri vergilendiren doğrudan verginin aksine bir dolaylı vergidir (bir işlem vergisi). Karbon vergisine, karbondioksit emisyonları için bir fiyat belirlediği için fiyat aracı denir.[23] İktisat teorisinde, çevre kirliliği bir olumsuz dışsallık, bir işleme doğrudan katılmayan bir üçüncü taraf üzerinde olumsuz bir etki olarak kabul edilir ve bir piyasa başarısızlığı türüdür. Tarafların konuyla yüzleşmesi için ekonomist Arthur Pigou negatif dışsallığın (karbondioksit) kaynağı olan malların vergilendirilmesini teklif etti (bu durumda hidrokarbon yakıtlar). Bu şekilde mal üretiminin maliyetini topluma doğru bir şekilde yansıtılır ve böylece malların üretimiyle ilişkili maliyetler içselleştirilir. Negatif dışsallık vergisine Pigovian vergisi denir ve marjinal hasar maliyetlerine eşit olmalıdır.

Pigou'nun çerçevesi içinde, ilgili değişiklikler marjinaldir ve dışsallığın boyutunun, ekonominin geri kalanını çarpıtmayacak kadar küçük olduğu varsayılmaktadır.[24]

Bilimsel fikir birliğine göre, iklim değişikliğinin etkisi felaket ve marjinal olmayan değişikliklerle sonuçlanabilir.[25][26] "Marjinal olmayan", etkinin gelir ve refahtaki büyüme oranını önemli ölçüde azaltabileceği anlamına gelir. İklim değişikliğinin azaltılmasına tahsis edilmesi gereken kaynak miktarı tartışmalıdır.[25] Karbon emisyonlarını azaltmak için tasarlanan politikaların marjinal olmayan bir etkisi de olabilir, ancak felaket olamaz.[27]

Enerji tasarrufu için teşvikler yaratmanın yanı sıra, karbon vergisi rüzgar, güneş ve jeotermal gibi yenilenebilir enerji kaynaklarını daha rekabetçi bir temele oturtarak büyümelerini teşvik edecektir. David Gordon Wilson ilk olarak 1973 yılında bir karbon vergisi önermiştir.[28]

Ocak 2019'da ekonomistler, "The Wall Street Journal"da karbon vergisi uygulanması bir bildiri yayınladılar ve bunu, karbon ölçeğinde ve gerekli hızda karbon emisyonlarını azaltmak için en uygun maliyetli kaldıraç olarak nitelendirdiler. Şubat 2019'a kadar, açıklama 27 Nobel Ödülü Sahibi Ekonomist de dahil olmak üzere 3.000'den fazla ABD ekonomisti tarafından imzalanmıştı.[11]

Karbon kaçağı

Karbon kaçağı, bir ülke/sektördeki emisyon düzenlemesinin, aynı düzenlemeye tabi olmayan diğer ülke/sektörlerdeki emisyonlar üzerindeki etkisidir.[29] Sızıntı etkileri hem negatif (yani, genel emisyonların azaltılmasının etkinliğinin arttırılması) hem de pozitif (toplam emisyonların azaltılmasının etkinliğinin azaltılması) olabilir.[30] İstenen negatif sızıntılara genellikle "dökülme" denir.[31]

Goldemberg ve arkadaşlarına göre (1996, s.28), kısa vadeli kaçak etkileri, uzun vadedeki kaçak etkilerine kıyasla değerlendirilmelidir.[32] Örneğin, yalnızca gelişmiş ülkelerde belirlenen karbon vergilerini içeren bir politika, gelişmekte olan ülkelere emisyon sızıntısına neden olabilir. Bununla birlikte, gelişmiş ülkelerden kömür, petrol ve gaz taleplerindeki ve dolayısıyla dünya fiyatlarındaki düşüş nedeniyle arzu edilen bir negatif sızıntı meydana gelebilir. Bu, gelişmekte olan ülkelerin herhangi bir hidrokarbon yakıt türünden daha fazlasını karşılayabilmelerine ve böylece kömür yerine daha fazla petrol veya gaz kullanabilmelerine ve böylece ulusal emisyonlarını azaltmalarına yol açacaktır. Bununla birlikte, uzun vadede, daha az kirletici teknolojilerin transferi ertelenirse, gelir etkileriyle yapılan bu ikame uzun vadeli bir faydaya sahip olmayabilir.

Karbon kaçağı, 2030 Enerji ve İklim Çerçevesi ve AB'nin üçüncü karbon kaçak listesinin gözden geçirilmesi de dahil olmak üzere şu anda tartışılan konuların birleşmesi göz önüne alındığında iklim politikası tartışmasının merkezinde yer almaktadır.[33]

Sınır ayarlamaları, tarifeler ve yasaklar

Bir ülkenin karbon vergisi getirmesi ve başka bir ülkenin bunu yapmamasından kaynaklan rekabet kayıpları konusundaki endişeleri gidermek için bir dizi politika önerilmiştir.[34][35] Ülkeleri karbon vergileri uygulamaya teşvik etmek amacıyla da benzer politikalar önerilmiştir. Önerilen politikalar arasında sınır vergi ayarlamaları, ticaret tarifeleri ve ticari yasaklar yer almaktadır.

Sınır vergisi düzenlemeleri, karbon fiyatı içermeyen ülkelerden yapılan ithalata atfedilebilecek emisyonların hesaplaştırılmasını sağlayacaktır. Alternatif olarak, vergiye tabi olmayan ülkelere uygulanan ticari yasaklar veya tarifeler de olabilir. Dünya Ticaret Örgütü'nde kabul edilemez bir ticaret önlemi olarak bu tür yaklaşımların hedef bir ülke için dezavantajlı olabileceği öne sürülmüştür. Oradaki içtihat, iklim ile ilgili vergiler konusunda uygulama yapılmaması konusunda belirli hükümler vermedi.[36] Sınır vergisi düzeltmelerinin idari yönleri de tartışılmıştır.[37]

Diğer vergi türleri

Karbon vergileriyle ilgili diğer iki vergi türü, emisyon vergileri ve enerji vergileridir. Sera gazı emisyonlarına ilişkin bir emisyon vergisi, bireysel yayıcıların atmosfere salınan her ton sera gazı için bir ücret veya vergi ödemelerini gerektirirken, enerji ürünlerine doğrudan bir enerji vergisi tahsil edilir.[7]

İklim değişikliğini hafifletme açısından, yakıtların karbon içeriğine göre toplanan bir karbon vergisi, CO2 emisyonlarına uygulanan bir verginin yerine geçmez.[38] Örneğin, bir karbon vergisi hidrokarbon yakıtların kullanımını azaltır, ancak iklim değişikliğinihafifletmek için veya hafifletme teknolojilerini geliştirmek (ör.Karbon yakalama ve depolama)) için bir teşvik sağlamaz.

Gömülü karbon ve mimari

Gömülü karbon emisyonları veya açık karbon emisyonları (UCE), bir binayı oluşturan malzemelerin yaratılması ve tedarikinin sonucudur.[39] 2018 yılı itibarıyla, "Gömülü karbon, küresel GHG emisyonlarının % 11'inden ve küresel inşaat sektörü emisyonlarının % 28'inden sorumludur ... Gömülü karbon, şu an ve 2050 arasındaki toplam yeni inşaat emisyonlarının neredeyse yarısından sorumlu olacak ."[40] Webb Yates Engineers'ın kurucu ortağı Steve Webb, ahşap, taş ve diğer sıfır karbonlu mimari tasarım teknikleri lehine bir varsayım oluşturmak için "yüksek karbon çerçeveli binaların sigara gibi vergilendirilmesi gerektiğini" önerdi.[41][41][42]

Petrol (motor benzini, dizel, jet yakıtı)

Birçok OECD ülkesi bazı uygulamalar için yıllardır yakıtı doğrudan vergilendirmiştir; örneğin, İngiltere benzin ve dizel yakıt dahil olmak üzere araç hidrokarbon yağlarına doğrudan hidrokarbon yağ vergisi uygular.

Doğrudan verginin tüketiciye açık bir sinyal göndermesi gerekirken, tüketicilerin yakıt kullanımını etkilemek için etkili bir mekanizma olarak kullanımı bazı alanlarda zorlanmıştır:[43]

- Verimsiz araçların daha yeni modellerle değiştirilmesi ve eski modellerin 'filo'dan filtrelenmesi on yıl veya daha fazla gecikmeye sebep olabilir.

- Politika yapıcıların seçmenlerine yeni bir dizi suçlama getirmesini engelleyen siyasi nedenler olabilir. Bu da üreticileri daha düşük satış potansiyeli olduğuna hüküm getirdikleri modelleri üretmekten uzaklaştırabilir. Üreticilere verimlilik standardları empoze etmek veya vergilendirilebilir faydalar konusundaki gelir vergisi kurallarını değiştirmek gibi diğer çabalar en azından aynı oranda önemli olabilir.

- Birçok ülkede yakıt, taşımacılık üzerinde etki yaratmak için ve diğer devlet gelirlerini arttırmak için zaten vergilendirilmektedir. Tarihsel olarak, yakıtların fiyat esnekliğinin düşük olduğunun tecrübe edilmesi ve bu nedenle yakıt vergilendirilmesinin ekonomiler üzerinde az bir etki yaratması, yakıt vergilerinin genel gelir kaynağı olarak kullanılmasına yol açmıştır. Ancak bu gibi durumlarda karbon vergisinin arkasındaki politikalar belirsiz olabilir.

Araç yakıt tüketiminin verimlilik standardlarının değişmesi sonucu gözlenen geri tepme etkisinin uygun fiyatlandırılmış araç vergileri ile dengelenebileceği bazıları tarafından belirtilmektedir. Toplam yakıt kullanımlarını azaltmaktansa, tüketicilerin daha fazla araç kullandıkları veya daha ağır ve daha güçlü araçlar satın aldıkları gözlemlenmiştir.[44]

Hesaplama

SCC'yi telafi eden bir karbon vergisi yakıt kaynağına göre değişiklik gösterir. Vergi miktarını elde etmek için birim kütle ya da hacim başına yakıtın karbondioksit üretimi SCC ile çarpılır. Ortalama hakem değerlendirmesi değerine göre (ton kömür başına 43 $ veya ton CO2 başına 12 $, bkz. Karbonun sosyal maliyeti), aşağıdaki tablo vergiyi tahmin etmektedir:

| Yakıt | CO2 emisyonları[45] (üretilen CO2 kütlesi) | Vergi (birim yakıt başına) | CO2 emisyonları[45] (üretilen CO2 kütlesi) | birim kWsaat elektrik başına vergi[46] |

|---|---|---|---|---|

| benzin | 23,5 kg/L (196 lb/US gal) | $2,9/L ($011/US gal) | n/a | n/a |

| dizel | 26,7 kg/L (223 lb/US gal) | $3,2/L ($012/US gal) | n/a | n/a |

| jet yakıtı | 26,5 kg/L (221 lb/US gal) | $3,2/L ($012/US gal) | n/a | n/a |

| doğal gaz | 19.300 kg/m3 (01.206 lb/cu ft) | $2.300/m3 ($000.066/cu ft) | 181 g/kWh (117 lb/million BTU) | $0.0066 |

| kömür (lignite) | 1,396 kg/kg (2.791 lb/küçük ton) | n/a | 333 g/kWh (215 lb/million BTU) | $0.0121 |

| kömür (subbituminous) | 1,858 kg/kg (3.715 lb/küçük ton) | n/a | 330 g/kWh (213 lb/million BTU) | $0.0119 |

| kömür (bituminous) | 2,466 kg/kg (4.931 lb/küçük ton) | n/a | 317 g/kWh (205 lb/million BTU) | $0.0115 |

| kömür (anthracite) | 2,843 kg/kg (5.685 lb/küçük ton) | n/a | 351 g/kWh (227 lb/million BTU) | $0.0127 |

KWh elektrik başına verginin, elektrik santralinden elektrik santraline değişiklik gösteren, üretici elektrik santralinin termal verimliliğine bağlı olduğunu unutmayın. Tablo, American Physical Society (APS) tahminini olan 1.0 Whe veya % 33 çıkış başına 3,0 Wh (10,3 BTU) girişi değerini takip etmektedir.[47] APS'ye göre, "Gelecekteki tesislerin, özellikle de gaz türbin sistemlerine dayanan tesislerin, bazı durumlarda % 50'yi aşan daha yüksek verimliliğe sahip olması beklenmektedir." Ulaşılan en yüksek verimlilik Bouchain'deki yeni EDF santrali ile % 62'dir.[48] % 100'lük bir teorik dönüşüm oranı, 1.0 Whe çıktı başına 1.0 Wh (3.412 BTU) girdi miktarıdır. Termik santraller için daha pratik bir sınır Carnot teoremi'dir.

Etki

Araştırmalar, karbon vergilerinin sera gazı emisyonlarını etkili bir şekilde azalttığını göstermektedir.[6][49][50] Ekonomistler arasında, karbon vergilerinin iklim değişikliğini azaltmanın en etkili yolu olduğu ve ekonomi üzerinde en az olumsuz etkileri olduğu konusunda büyük bir anlaşma var.[8][9][10][11][51][52]

Sentetik kontrol yöntemini kullanan American Economic Journal daki bir araştırma, İsveç'in karbon vergisinin ulaşımdan kaynaklanan karbondioksit emisyonlarını başarıyla % 11 oranında azalttığını buldu.[49] British Columbia'da 2015 yılında yapılan bir karbon vergisi çalışması, vergilerin sera gazı emisyonlarını % 5-15 oranında düşürdüğünü ve toplam ekonomik etkilerin göz ardı edilebilecek düzeyde olduğunu buldu.[50] British Columbia karbon vergisine ilişkin 2017'de yapılan bir araştırma, endüstrilerin genel olarak vergiden ve "istihdamda yıllık küçük ama istatistiksel olarak önemli yüzde 0,74'lük bir artıştan" yararlandığını, ancak karbon yoğun ve ticarete duyarlı endüstrilerin olumsuz etkilendiğini buldu.[53] 2020'de yapılan karbon vergileri ve varlıklı demokrasilerde ekonomik büyüme ile ilgili bir çalışma, mevcut karbon vergilerinin ekonomik büyümeye zarar vermediğini veya sınırlamadığını gösterdi.[54]

Bir dizi çalışma, sosyal yardımlarda ve vergi kredilerinde bir artış olmadığında, bir karbon vergisinin yoksul haneleri zengin hanelerden daha sert vuracağını bulmuştur.[55][56][57][58] Tufts Üniversitesi ekonomisti Gilbert E.Metcalf, karbon vergilerinin ABD bağlamında geriletici olacağını tartıştı.[59]

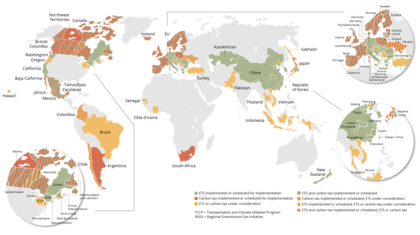

Uygulama

Karbon emisyon ticareti uygulanıyor veya planlandı

Karbon vergisi uygulanıyor veya planlandı

Karbon emisyon ticareti veya karbon vergisi uygulaması planlanlanma aşamasında

Birleşmiş Milletler İklim Değişikliği Çerçeve Sözleşmesi kapsamındaki taahhütlere yanıt olarak hem enerji hem de karbon vergileri uygulanmıştır.[20] Enerji vergisi veya karbon vergisinin uygulandığı çoğu durumda, vergi çeşitli muafiyet biçimleriyle birlikte uygulanır.

Afrika

Zimbabwe

Karbon Vergisi döviz cinsinden birim litre petrol ve dizel ürün başına 0,03 ABD Doları (3 sent) veya maliyet, sigorta ve navlun değerinin % 5'i oranında ödenecektir (Gümrük ve Tüketim Yasası'nda [Bölüm 23:02] açıklandığı şekliyle) (Hangisi daha büyükse).[61]

Güney Afrika

Güney Afrika için emisyon vergisi önerilmiştir. Maliye Bakanı Pravin Gordhan tarafından açıklanan vergi, 1 Eylül 2015 tarihinden itibaren yeni motorlu taşıtlara uygulanacak.[62] Bu vergi satış sırasında uygulanacaktır ve araç tarafından yayılan CO2 miktarı ile ilgili olacaktır. Fiyata aracın kilometre başına 120 g/km'den fazla yaydığı her gram CO2 için 75 Güney Afrika Randı eklenir. Bu vergi önce binek otomobillere, nihayetinde ticari araçlara uygulanacaktır.[63] Bakkiler (pikaplar) genellikle yolcu araçları olarak kullanıldıkları için vergilendirilecekler: bu, endüstrinin etkilenmesi korkusuyla kargaşaya neden oldu.

Güney Afrika Ulusal Otomobil Üreticileri Birliği'nden (NAAMSA) David Powels, hafif ticari araçlarda bu vergilendirmeye karşı çıkıyor.[62] Vergi, yeni araçların maliyetini % 2,5 artırabilir ve toplam otomobil satışlarında bir düşüşe neden olabilir: Buna ek olarak Powels, motor kapasitesine göre CO2 emisyonlarını doğru bir şekilde tahmin etme yeteneğini sorgular.[64] NAAMSA, karbon vergilerinin çevrenin iyileştirilmesi için tüketici davranışını değiştirme yeteneğini kabul etmekle birlikte, bu verginin tüketiciler için yeterince şeffaf olmadığını, çünkü vergilendirme otomobil üretimi sırasında gerçekleştiğini savunmaktadır.[64] Powels, verginin ayrımcı olduğunu, çünkü yeni araçları hedeflediğini ve hükûmetin Güney Afrika'ya "yeşil yakıt" getirmeye odaklanması gerektiğini söyledi.[64]

Karbon vergisinin amacı Güney Afrika'yı "sürdürülebilir bir yola" sokmaktır.[65] Güney Afrika, teknoloji, yatırım ve politika gibi değişkenleri dikkate alan iklim politikası konularını ele almak ve Güney Afrika'nın potansiyel müzakereler konusundaki konumunu açıklığa kavuşturmak için Uzun Vadeli Hafifletme Senaryoları üretmiştir.[65]

Asya

Çin

Çin Hükûmeti Maliye Bakanlığı 2012 veya 2013'ten itibaren petrol ve kömür gibi hidrokarbon yakıt kaynaklarından karbondioksit üretimine dayalı bir karbon vergisi getirmeyi teklif etmişti.[66][67] Çin'de bir karbon vergisinin uygulanması, iç pazarın yanı sıra ülkenin diğer birçok yasa ve yönetmeliğini de etkileyebilir, ancak Çin ekonomisinin büyüklüğü göz önüne alındığında iklim değişikliğinin hafifletilmesine de önemli katkıda bulunur.[68]

Hindistan

1 Temmuz 2010'da Hindistan, hem üretilen hem de ithal edilen ton kömür başına 50 rupi değerinde (1.07 $/ton) ülke çapında bir karbon vergisi getirdi. 2014'teki bütçe konuşmasında, Maliye Bakanı fiyatı ton başına 100 rupiye yükseltti (60,5 $ kur değeriyle 1,60 $/ton).[69] Hindistan'da kömür, ülkenin elektrik üretiminin yarısından fazlasını elde etmek için kullanılıyor.[70]

Hindistan'ın toplam kömür üretiminin, 2010 yılı Mart ayında sona eren yılda 571.87 milyon tona ulaşacağı tahmin ediliyor ve 100 milyon ton civarında ithalat yapması bekleniyor. Karbon vergisinden, 2010-2011 mali yılı için 25 milyar rupi (535 milyon $) gelir bekleniyor. O zamanki Maliye Bakanı Pranab Mukherjee'e göre, temiz enerji vergisi Ulusal Temiz Enerji Fonu'nun (NCEF) finansmanına yardımcı olacak.[70] Sanayi organları vergiyi desteklemedi ve sonuçta ortaya çıkan kömür fiyatının enflasyonu tetikleyebileceğinden korkuyor.[69]

Birçoğu endişeli kalsa da, [kim?] bir karbon vergisi, Hindistan'ın gayri safi yurtiçi hasıla birimi başına salınan karbondioksit miktarını 2020 yılına kadar 2005 seviyelerinden % 25 oranında azaltma hedefine ulaşmasına yardımcı olma yolunda atılan bir adımdır. Çevre Bakanı Jairam Ramesh, Haziran 2010'da gazetecilere verdiği demeçte, küresel bir karbon vergisinden önce yerel verginin gelmesi gerektiğini ve Hindistan'ın da sorunun tartışıldığı sırada bir vergi uygulaması başlattığını söyledi. Hindistan'da başbakan Narendra Modi yönetimindeki yeni hükûmetle birlikte, karbon vergisi 2015-16 Bütçesi'nde ton başına 100R'den ton başına 200R'ye çıkarıldı.[70][71] Şu anda karbon vergisi ton başına 400R'dir.

Japonya

Ekim 2012'de Japonya, tehlikeli iklim değişikliğini hafifletmek için harekete geçmek amacıyla bir Karbon vergisi getirdi. Hükûmet, bu vergiden elde edilen gelirleri temiz enerji projelerini ve enerji tasarruflu projeleri finanse etmek için kullanmayı planlıyor.[72]

Aralık 2009'da, dokuz endüstri grubu COP-15 Kopenhag iklim konferansı açılış gününde, "Japonya, halihazırda dünyanın en enerji tasarruflu ekonomileri arasındadır ve ekonomiye zarar vereceği için bir karbon vergisini dikkate almamalıdır" diyerek karbon vergisine karşı çıktı. Sanayi grupları petrol, çimento, kağıt, kimya, gaz, elektrik, otomobil üretimi ve elektroniği ve bilgi teknolojisi sektörlerini temsil ediyordu. Sektörler, "hükümetin neden böyle bir karbon vergisine ihtiyaç duyulduğunu, ne kadar etkili ve adil olduğunu ve ödemelerin nasıl kullanılacağını yeterince incelememiş ya da yeterince açıklamamıştır." şeklinde beyanatta bulundular.[73]

2005 yılında, Japonya Petrol Birliği (PAJ), diğer endüstriler ve tüketicilerin büyük muhalefeti nedeniyle Japon yetkililer tarafından önerilen bir çevre vergisi de ertelendi. Gecikmenin sebebi "son kullanıcılara, yüksek petrol fiyatlarının olduğu bir dönemde, zaten hidrokarbon yakıtlar için ağır vergiler ödemekte olmalarının üstüne çok fazla ekonomik yük koymaktan kaçınmaktı." Uygulanacak vergi yakıtlardan salınan bir ton karbondioksit için 2.400 yen (2005 kuruyla 20.85 $) olacaktır.[74]

Singapur

20 Şubat 2017'de Singapur, Bütçe sırasında daha temiz bir çevreyi teşvik etmek için, başlangıçtaki ton sera gazı emisyonları başına miktarı 10 S $ ve 20 S $ olacak şekilde bir karbon vergisi önerdi.[75] Teklif, o zamandan beri, büyük yayıcıların şu an için ton başına sera gazı emisyonları başına 5 S $ olarak vergilendirilmesi ve 2023'teki bir gözden geçirme kararı ile sonuçlandı ve sonunda 2030 yılına kadar ton emisyon başına 10 ila 15 dolara yükseltilmesi planlandı.[76] Karbon Fiyatlandırma Yasası veya EBM olarak da bilinen karbon vergisi yasası 20 Mart 2018'de kabul edildi ve 1 Ocak 2019'da yürürlüğe girdi.[77][78]

Güney Kore

22 Ağustos 2008 tarihinde, Mavi ev olarak da bilinen Chong Wa Dae - Güney Kore devlet başkanının icra dairesi ve resmi ikametgâhı, karbon vergisinin mevcut nakliye vergisinin yerine geçmesini içeren, 40 yeni idari strateji gündeminin bir listesini doğruladı.[79] Yıllık 11 trilyon $ (10.4 milyar $) miktarını bulan kazanılan vergi gelirlerinin çoğu, başkan Lee Myung-bak'ın, duyurudan önceki hafta ülkenin 63. Kurtuluş günü sebebiyle yaptığı konuşmada açıkladığı "Düşük Karbonlu, Yeşil Büyüme" hareketinin finansmanı için kullanılacak.[79] Karbondioksit de dahil olmak üzere sera gazı emisyonlarına karbon vergisi uygulanır. Doğrudan vergilendirme sistemi artık İsveç, Hollanda ve Norveç gibi birçok Avrupa ülkesinin yanı sıra Kuzey Amerika'daki birçok ülkede uygulanmaktadır. Ülkedeki en önemli objektif vergilerden biri olan geçici nakliye vergisinin 2009 yılında sona ermesi planlanıyor. Veriminin yaklaşık yüzde 80'i yol yapımı gibi ulaşımla ilgili işlerde kullanılıyor. Bir taşıtın büyüklüğüne göre olası vergi ayrımcılığı uygulamaları ve halihazırda vergisiz termik santraller üzerindeki karbon vergisi uygulamalarında, ek vergi değişikliği "emisyonlar vergisi" alt çizgisi ile takip edilebilir. Hükûmet, düşük karbon politikalarının bütçede önemli ölçüde yer tutması nedeniyle emisyonlar üzerindeki vergilendirmenin kaçınılmaz olduğunu söylüyor.[79]

Şubat 2010'da, maliye bakanı yardımcısı Yoon Young-sun, Güney Kore'nin 2020 yılına kadar 2005 seviyelerine göre emisyonları % 4 azaltmaya yardımcı olmak için bir karbon vergisi düşündüğünü doğruladı.[80] Bu, bu yılın ilerleyen dönemlerinde uygulanacak bir "Emisyon ticareti" programı ile bağlantılı olacaktır. Güney Kore hükûmeti, 2007 emisyonlarına göre ton CO2 başına 31.828 won (25 Euro) vergi oranıyla 9.1 trilyon won (7.9 milyar $) vergi geliri toplayacaktır. Karbon vergisinden elde edilen gelir, kurumlar ve gelir vergi oranlarını azaltmak için kullanılacaktır. 22 Temmuz 2010 tarihinde, Kore Ticaret ve Sanayi Odası Başkanı Sohn Kyung-shik Güney Kore hükûmetinden karbon vergisinin uygulanmasını ertelemesini istedi: "Hükümet karbon emisyonları konusunda çok daha katı kurallar uygularsa, şirketler zor durumda kalabilir."[81]

13 Temmuz 2010 tarihinde, Güney Kore hükûmeti, yeşil araştırma ve geliştirme projeleri için finansmanını 2013 yılına kadar 3,5 trilyon won'a (2,9 $/1,9 GBP milyar) yükselterek iki kattan fazla artırmayı planladığını açıkladı. Maliye bakanlığı, yeni yatırımın özel sektör projelerine dağıtım için devlet tarafından işletilen Korea Finance Corporation tarafından işletilen yeni bir yeşil fona konulmasına karar verdi. Hükûmet, fonun, 2009-2013 yılları arasında toplam 107.4 trilyon won veya ülkenin yıllık gayri safi yurtiçi hasılasının yüzde ikisini, yatırım yapılacağı büyük bir düşük karbonlu yatırım planının bir parçası olduğunu söyledi.[82]

Ancak hükûmet, devlet kaynaklarını ayırmanın yanı sıra özel şirketlerden fona 2,4 trilyon won katkıda bulunmalarını isteyeceğini de belirtti. Fondan yapılan harcamanın esas olarak sera gazı emisyonlarının azaltılması ve enerji verimliliğinin artırılması işlerine yönelik olacağını da sözlerine ekledi. Buna ek olarak, hükûmet, vergi muafiyet sistemini, güneş, rüzgar ve termal güç, düşük emisyonlu araçlar, şarj edilebilir piller ve yeni nesil nükleer reaktörlerdeki yeni teknolojileri kapsayacak şekilde genişletmeyi planlıyor.[82]

Hükûmet ayrıca, geçtiğimiz yıl (2007) 2020 yılı emisyonlarını 2020 yılına kadar 2005 seviyelerine göre yüzde 4 oranında azaltmak için gönüllü bir hedef belirledi ve yakında karbon ticaret planının 2012'de başlaması planlarını açıklaması bekleniyor.[82]

Tayvan

Ekim 2009'da, maliye bakanı yardımcısı Chang Sheng-ho, Tayvan'ın 2011 yılında bir karbon vergisi uygulamayı planladığını açıkladı.[83] Ancak Başbakan Wu Den-yih ve meclis üyeleri, karbon vergilerinin ekonomik kriz kaynaklı toplumsal sıkıntıları artıracağını ve hükûmetin Tayvan ekonomisi toparlanana kadar yeni vergi kararları almaması gerektiğini belirtti. Başbakan karbon vergisine karşı çıktı.[84] Birçok Tayvan vatandaşı da vergi artışlarına karşı çıkıyor. Bununla birlikte, hükûmetin ülkenin vergilerini elden geçirme planı ile ilgili tavsiyeler vermesi için görevlendirilen düşünce kuruluşu Chung-Hua Ekonomik Araştırmalar Enstitüsü (CIER), her bir ton CO2 emisyonu için 2.000 NT $ (61,8 ABD $, 37,6 £) vergi önerdi. CIER, Tayvan için, 2021 yılına kadar yıllık bazda, enerji vergisinden 164,7 milyar NT $ (5,1 milyar ABD doları, 3,1 milyar £) ve karbon vergisinden 239 milyar NT $ (7,3 milyar ABD doları, 4,4 milyar TL) toplanabileceğini tahmin etti.[83] Tayvan karbon vergisi politikasını geçerse, karbon emisyonları üzerinde vergilendirme uygulayan ilk Asya ülkesi olacaktır.[85] Due to the amount of revenues from such a comparatively high carbon tax, the government is planning to subsidize low income families and public transportation by using the revenues from carbon taxes.[86]

Okyanusya

Avustralya

1 Temmuz 2012 tarihinde, Avustralya Federal hükûmeti, büyük endüstriyel yayıcılar ve konseyler gibi devlet organları tarafından tüketilen seçilmiş fosil yakıtlara, salınan Karbon dioksit eşdeğeri tonu başına 23 AUD $ karbon fiyatı uygulamaya başlamıştır. Verginin toplumun bazı sektörleri üzerindeki etkisini dengelemek için hükûmet, gelir vergisini (vergisiz eşiği artırarak) azalttı ve emekli maaşları ve refah ödemelerini, beklenen fiyat artışlarını kapsayacak şekilde hafifçe artırdı ve etkilenen bazı endüstriler için tazminat getirdi. 17 Temmuz 2014'te Avustralya Ulusal Üniversitesi tarafından hazırlanan bir raporda, Avustralya planının karbon emisyonlarını 24 yıllık kaydedilmiş yıllık sera gazı emisyonlarındaki en büyük düşüş olan 17 milyon ton kadar azalttığı tahmin edildi.[87]

17 Temmuz 2014'te Abbott Hükümeti Senato aracılığıyla yürürlükten kaldırılan yasayı kabul etti ve Avustralya karbon vergisini kaldıran ilk ülke oldu.[88] Onun yerine hükûmet, vergi mükellefleri tarafından konsolide gelir üzerinden masrafları karşılanan Emisyon Azaltma Fonu'nu kurdu ve bir piyasa danışmanlığı olan RepuTex'e göre, hükûmetin ana iklim politikasının, Avustralya'nın 2020 yılına kadar 2000 seviyelerini % 5 oranında düşürmesi durumunda emisyon azaltım sorununun sadece üçte birini karşılayabileceğini tahmin etti.[89]

Yeni Zelanda

2005 yılında Beşinci Çalışma Hükümeti Kyoto Protokolü kapsamındaki yükümlülükleri yerine getirmek için bir karbon vergisi önermiştir. Teklif, bir ton CO2 eşdeğeri için 15 NZ$ emisyon fiyatı belirleyecekti. Planlanan verginin Nisan 2007'den itibaren yürürlüğe girmesi planlanmış ve dünyanın emisyonlarla ilgili en iyi uygulama standartlarını benimsemişlerse, tarım kaynaklı metan emisyonların muaf olmasına ve karbon yoğun işletmelerin özel muafiyet hükümlerine tabi olmasına rağmen çoğu ekonomik sektörde uygulanmıştır.[90]

2005 seçimlerinden sonra, Beşinci Çalışma Hükümetini destekleyen bazı küçük partiler (NZ First ve Birleşik Gelecek) önerilen vergiye karşı çıktı ve vergi uygulaması Aralık 2005'te terk edildi.[91] 2008 yılında Yeni Zelanda Emisyon Ticareti Programı İklim Değişikliği Müdahalesi (Emisyon Ticareti) Değişiklik Yasası 2008 ile yürürlüğe girdi.[92]

Avrupa

Avrupa'da bazı ülkeler enerji vergileri veya kısmen karbon içeriğine dayalı olarak enerji vergileri uygulamıştır.[20] Bunlara Danimarka, Finlandiya, Almanya, İrlanda, İtalya, Hollanda, Norveç, Slovenya, İsveç, İsviçre ve İngiltere dahildir. Bu ülkelerin hiçbiri, tüm sektörlerde yakıtlar için muntazam bir karbon vergisi getirememiştir. Avrupa'nın karbon vergilendirmesi konusundaki deneyimlerinin bir incelemesi için Andersen (2010)'a bakınız.[93]

Avrupa Birliği

1990'lar boyunca, AB düzeyinde bir karbon/enerji vergisi teklif edildi, ancak endüstriyel lobi faaliyetleri nedeniyle başarısız oldu.[94] 2010 yılında, Avrupa Komisyonu Avrupa Birliği Sera Gazı Emisyonları Ticaret Programı (EU ETS) kapsamında satın alınan kirlilik izinleri konusunda Avrupa çapında bir asgari vergi uygulamayı düşündü. Teklif edilen yeni vergi için hacim yerine karbon içeriği baz alınacaktı, böylece yüksek enerji konsantrasyonlarına sahip yakıtlar, yüksek karbon içeriklerine rağmen artık aynı geleneksel düşük fiyatı taşımayacaktı.[95] Avrupa Komisyonu'na göre, yeni plan firmalara ton başına karbondioksit emisyonu için önerilen €4 ila 30 € arasında bir minimum vergi talep edecektir.[96][97]

Danimarka

2002 yılı itibarıyla, 1996'dan bu yana standart karbon vergi oranı, CO2 tonu başına 100 DKKdur ve yaklaşık 13 € veya 18 US $'a eşittir. Yakıtın yanmasından kaynaklanan net karbon emisyonu vergisi, her kaynağın yaydığı kirlilik düzeyine bağlı olarak değişebilir; vergi oranı, ton petrol başına 402 DKK ile doğal gaz tonu başına 5.6 DKK ve yanıcı olmayan yenilenebilir enerji kaynakları için 0 arasında değişmektedir. Elektrik için oran ton başına 1164 DKK veya kWh başına 10 øre'dir bu da yaklaşık 0,013 Euro veya kWh başına 0,017 ABD dolarıdır. CO2 vergisi, sanayi sektörü dahil tüm enerji kullanıcıları için geçerlidir. Ancak sanayi şirketleri iki ilkeye göre farklı şekilde vergilendirilebilir: enerjinin kullanıldığı süreç ve şirketin enerji verimliliği önlemlerini uygulamak için gönüllü bir anlaşma yapıp yapmadığı. Bunun gibi Danimarka politikaları, şirketlerin karbondioksitle ilgili bir sınırlama ve ticaret programına benzer şekilde daha sürdürülebilir uygulamalar geliştirmeleri için teşvik sağlamaktadır.[98]

1992'de Danimarka, CO2 tonu başına işyerleri için yaklaşık 14 $ ve haneler için 7 $ olan bir karbondioksit vergisi uygulamaya başladı. Ancak Danimarka, enerji tasarruflu değişiklikler için bir vergi iadesi sunmaktadır. Verginin ana hedeflerinden biri, insanların alışkanlıklarını değiştirmelerini sağlamaktır, çünkü toplanan paranın çoğu alternatif enerji kaynakları için araştırmaya harcanacaktır.[99]

Finlandiya

Finlandiya 1990'larda, başlangıçta belirli yakıtlar veya sektörler için birkaç istisna olmakla birlikte CO2 vergisi getiren ilk ülke oldu.[100] Ancak o zamandan beri, enerji vergilendirmesi birçok kez ve önemli ölçüde değiştirildi. Bu değişiklikler İskandinav elektrik piyasasının açılmasıyla ilgiliydi. Diğer İskandinav ülkeleri enerji yoğun endüstrileri muaf tuttu ve Fin endüstrileri de bundan dolayı dezavantajlı hissediyordu. Finlandiya ithal elektriğe sınır vergisi koydu, ancak bunun AB tek pazar mevzuatına aykırı olduğu tespit edildi. Daha sonra, enerji yoğun firmaları kısmen hariç tutmak için karbon vergisinde değişiklikler yapıldı. Bunun CO2 emisyonlarını azaltma maliyetlerini artırma etkisi oldu (s.16).

Vourc'h ve Jimenez (2000, s.17) rekabetçi kayıplara dayanan argümanların dikkatle incelenmesi gerektiğini ifade etmişlerdir. Örneğin, karbon vergisi gelirlerinin işgücü vergilerini azaltmak için kullanılabileceğini ve bu da enerji yoğun olmayan endüstrilerin rekabet gücünü destekleyeceğini öne sürdüler.

Fransa

2009'da Fransa, 1 Ocak 2010'da yürürlüğe girmesi beklenen, hanehalkı ve işletmeler tarafından tüketilen petrol, gaz ve kömür ile ilgili yeni bir karbon vergisi detaylandırdı. Yeni karbon vergisi, bir litre kurşunsuz yakıt maliyetini yaklaşık dört euro sent (galon başına 25 ABD sent) artırarak hanehalklarını ve işletmeleri etkileyecektir. Karbon vergisinden elde edilen toplam tahmini gelir, kârın yüzde 55'i hanelerden ve yüzde 45'i işletmelerden gelecek şekilde, yıllık 3-4,5 milyar euro arasında olacaktı.[101] Vergi, çoğunlukla nükleer enerjiden gelen elektriğe uygulanmayacaktı.[102]

30 Aralık 2009 tarihinde tasarı, çok fazla istisna içerdiği gerekçesiyle Fransız Anayasa Konseyi tarafından engellendi.[103] Bu istisnalar arasında, vergileri eşitsiz ve verimsiz hale getirecek şekilde bazı endüstrilerin hariç tutulması vardı.[104] Tarım, balıkçılık, kamyonculuk ve tarım için muafiyetleri içeriyordu.[101] Fransa Cumhurbaşkanı Nicolas Sarkozy, "insan ırkını küresel ısınmadan kurtarmak için mücadeleye öncülük etme" sözü vermesine rağmen, kitlesel sosyal protestolar, grevlere ve toplumsal bozulmaya yol açtıktan sonra geri çekilmek zorunda kaldı.[105] Ayrıca, karbon vergisi ile devam etmeden önce Avrupa Birliği'nin geri kalanından destek almak istedi.[106]

Sonunda, 2014 yılında Fransa'da bir karbon vergisi uygulandı. Başbakan Jean-Marc Ayrault yeni İklim için Enerji Katkı Payını (MSK) 21 Eylül 2013'te açıkladı. Vergi, 2014 yılında 7 €/ton CO2, 2015 yılında 14,50 € ve 2016 yılında 22 €'ya yükselecek.[107] 2018'de karbon vergisi 44,60 €/ton'dur.[108] Her yıl artışlarla, 2020'de 65.40 €/ton ve 2022'de 86.20 €/ton'a ulaşması planlanıyor.[109]

Fransa Başkanı Emmanuel Macron 4 Aralık 2018'de "Gilets jaunes" (sarı yelekler) tarafından gaz fiyatlarındaki artışa karşı düzenlenen protestoların ardından 4 Aralık 2018'de, karbon vergisinin 2019'da artırılmasının planlandığı gibi uygulanmayacağını açıkladı.[110]

Almanya

Alman ekolojik vergi reformu 1999 yılında kabul edildi. Bundan sonra, ülkenin ekolojik yasası iki kez değiştirildi - 2000'de ve 2003'te. Her şeyden önce, yasa yakıt ve fosil yakıtlar üzerindeki vergilerin adım adım büyümesini sağladı ve enerji vergisi için temel oluşturdu. Aralık 2019'da Alman Hükümeti petrol ve doğal gaz şirketlerine uygulanacak CO2 tonu başına 25 Euro'luk bir karbon vergisi üzerinde anlaştı. Yasa Ocak 2021'de yürürlüğe girecek. Vergi 2025 yılına kadar kademeli olarak ton başına 55 Euro'ya yükseltilecek.[111]

İrlanda Cumhuriyeti

2004 yılında, bir politika incelemesinin ardından İrlanda Hükümeti bir politika seçeneği olarak karbon vergisinin uygulanmasını reddetmiştir.[112] Bununla birlikte, 2007 yılında bir Fianna Fáil-Yeşil Parti koalisyon hükûmeti kuruldu ve koalisyon konuyu yeniden gözden geçirme sözü verdi. 2010 bütçesinde ülkenin ilk karbon vergisi getirildi.[113] Yeni vergi, ton CO2 emisyonu başına 15 € olarak alındı.[114](ton başına yaklaşık US $20)[115]

Karbon vergisi, kerosen, işaretlenmiş gaz yağı, sıvı petrol gazı, fuel-oil ve doğal gaza uygulanır. Doğal Gaz Karbon Vergisi elektrik için geçerli değildir çünkü elektrik maliyeti Tek Elektrik Piyasası (SEM) altındaki fiyatlandırmaya zaten dahil edilmiştir. Benzer şekilde, doğal gaz kullanıcıları, gazı "elektrik üretmek, kimyasal indirgeme veya elektrolitik veya metalurjik işlemler için" kullandıklarını ispat edebilirlerse vergiden muaftır.[116] "Çevre Koruma Ajansı tarafından verilen, sera gazı emisyonu izni kapsamındaki bir tesiste kullanılmak üzere teslim edilen doğal gaz için vergiden kısmi bir muafiyet sağlandı. İlgili doğal gaz, brüt kalorifik değerde megavat saat başına 0,54 € olan AB Enerji Vergisi Direktifinde belirtilen asgari oranda vergilendirilecektir. "[117] Saf biyoyakıtlar da muaftır.[118] Ekonomik ve Sosyal Araştırma Enstitüsü, verginin hane başına haftalık yaklaşık 2 ila 3 Euro arasında veya yılda yaklaşık 156 Euro arasında olacağını tahmin ediyor:[119] Merkezi İstatistik Ofisi tarafından yapılan bir anket, İrlanda'nın ortalama harcanabilir gelirinin 2007'de neredeyse 48.000 € olduğunu bildiriyor.[120]

Karbon vergisinin orantısız bir şekilde yaşlıları ve düşük gelirli haneleri etkileyebileceği endişesi var. Bir grup, Aktif Emeklilik İrlanda, Devlet emekli maaşı alan kişilere şu anda yakıt ödeneğinin kapsadığı 30 hafta için haftada 4 € ekstra ödenek verilmesini önermektedir. Devlet emekli maaşı alan yaşlılar için mevcut olan Hane Halkı Yardım Paketi kapsamındaki kategorilere ev kalorifer yakıtı eklenmesini önermektedirler.[121]

Vergi, şirketler tarafından maliye tahsildarına ödenir. Hileli ihlal, 1997 Vergi Konsolidasyonu Yasası'nın 5 yıla kadar hapis cezasına veya 126,970 €'dan fazla olmayan para cezasına izin veren 1078. maddesi uyarınca cezalandırılır. Vergiye uyulmaması, 2010 Finans Kanunu'nun 73. bölümünü ihlal ediyor. İlk hesap dönemi için ödeme Temmuz 2010'da yapılmaktaydı.[122]

Irish Rural Link STK'sı,[123] İrlanda Ekonomik ve Sosyal Araştırma Enstitüsü'ne (ESRI) göre "bir karbon vergisinin kırsal haneler üzerinde daha ağır olacağını" belirtti.[124] Irish Rural Link, diğer ülkelerden edinilen deneyimlerin, karbon vergilendirmesinin ancak Hükûmetin yaklaşımı gibi görünmeyen bazı diğer vergilerin azaltılmasını içeren kapsamlı bir önlem paketinin parçası olması durumunda başarılı olacağını gösterdiğini iddia ediyor.[125]

İrlanda'da 2010 bütçesinde Yeşil Parti/Fianna Fáil koalisyon hükûmeti tarafından 15 €/ton CO2 oranında motor için olan benzine ve dizele ve ev tipi ısıtma yakıtına (dizele) uygulanan Karbon Vergisi getirildi. Fosil yakıt santrallerinden elektrik üretimi EU ETS kapsamında olduğundan elektrik muaf tutuldu. Kömür ve turf dahil katı yakıtlar da muaf tutuldu.[126]

2011 yılında, Fine Gael ve Labor'dan oluşan yeni hükûmet koalisyonu karbon vergisini %33 artırarak 20 €/tona çıkardı. Çiftçilere bu artışı telafi etmek için vergi indirimi verildi.[127]

Hollanda

Hollanda 1990'da bir karbon vergisi başlattı. Bununla birlikte, 1992 yılında, Yakıt Üzerindeki Çevre Vergisi adı verilen 50/50-karbon/enerji vergisi ile değiştirildi, vergiler kısmen karbon içeriği ve kısmen de enerji içeriği üzerinden değerlendiriliyor. Harç vergiye dönüştürüldü ve genel vergi gelirlerinin bir parçası haline geldi. Hal böyle olunca da Maliye Bakanlığının idaresine girdi. Genel yakıt vergisi, tüm hidrokarbon yakıtlardan alınır. Hammadde olarak kullanılan yakıtlar vergiye tabi değildir. Vergi oranları, yakıtların enerji ve karbon içeriklerine 50/50 oranında dayanmaktadır. 1996 yılında, bir başka 50/50-karbon/enerji vergisi olan Enerji Düzenleme Vergisi de uygulanmıştır. Çevre vergisi, bir ton CO2 başına 5,16 Dutch guilder'i veya NLG'dir (~ 3,13 $). Düzenleme vergi, bir ton CO2 başına 27.00 NLG'dir (~ 16.40 $). Genel yakıt vergisi kapsamında elektrik vergilendirilmez, ancak elektrik üretmek için kullanılan yakıtlar vergilendirilir. Enerji yoğun endüstriler, bu vergi kapsamında tercihli oranlardan yararlanmaktaydılar, ancak yararlanma Ocak 1997'de iptal edildi. Ayrıca, 1997'den beri, nükleer enerji genel yakıt vergisi kapsamında, uranyum-235.38'in gramı başına 31.95 NLG oranında vergilendirilmektedir.[128][129][130] 2008 yılında, Avrupa Çevre Ajansı bir Yönetici Özeti yayınladı. Raporda, "AB'nin 1992'deki 5. Çevresel Eylem Programı, çevre vergileri gibi ekonomik araçların daha fazla kullanılmasını tavsiye etmesine rağmen, o zamandan beri bunların AB düzeyinde kullanımında çok az ilerleme kaydedildiği" belirtildi.[131]

2007'de Hollanda, karbon bazlı ambalaj vergisi ile finanse edilen bir Atık Fonu başlattı. Bu vergi, hem ulusal Hazine'yi finanse etmek hem de 2012 yılına kadar, kullanılmış ambalajların %65'inin geri dönüştürülüyor olması hedefine ulaşılmasına yardımcı olacak faaliyetleri finanse etmek için kullanıldı.[132] 2005 yılında kurulan Nedvang (Nederland van afval naar grondstof veya Atıktan değere Hollanda) organizasyonu, ambalajlı mal üreticilerini ve ithalatçılarını, Hollanda ambalaj kararnamesine göre münferit şirket hedeflerine ulaşmalarını destekleyen organizasyondur. Bu kararname 2005 yılında imzalanmıştır ve ambalajlı mal üreticilerinin ve ithalatçılarının bu atığın toplanmasından ve geri dönüştürülmesinden sorumlu olduğunu ve bu atığın en az %65'inin geri dönüştürülmesi gerektiğini belirtmektedir. Üreticiler ve ithalatçılar, hedeflere bireysel olarak veya Nedvang gibi bir organizasyona katılarak ulaşmayı seçebilirler.[133]

Karbon Esaslı Ambalaj Vergisi, Altyapı ve Çevre Bakanlığı adına incelenmiş ve etkisiz olduğu kanıtlanmıştır.[134] Bu nedenle ambalaj vergisi kaldırıldı. Ambalaj için üretici sorumluluğu faaliyetleri artık yasal olarak bağlayıcı olduğu ilan edilen özel sözleşmelere dayalı olarak finanse edilmektedir.[135]

İsveç

Ocak 1991'de İsveç, petrol, kömür, doğal gaz, sıvılaştırılmış petrol gazı, benzin ve yurt içi seyahatlerde kullanılan uçak yakıtı kullanımına 1000 kg başına 250 SEK (O sırada 40 $ veya cari oranlarda 27 EUR) CO2 vergisi koydu. Endüstriyel kullanıcılar oranın yarısını ödedi (1993 ile 1997 arasında oranın %25'i) ve ticari bahçecilik, madencilik, imalat ve kağıt hamuru ve kağıt endüstrisi gibi bazı yüksek enerjili endüstriler bu yeni vergilerden tamamen muaf tutuldu.

1997'de bu oran 1000 kg CO2 başına 365 SEK'e (60 $) yükseltildi.[136][137][138]

Vergi, hidrokarbon yakıtlarından biyokütleye önemli bir geçişi teşvik etmesi ile itibar gördü. İsveç Doğa Koruma Derneği iklim değişikliği uzmanı Emma Lindberg'in dediği gibi, "Toplumu iklim dostu çözümlere yönlendiren en önemli sebep buydu. Kirletmeyi daha pahalı hale getirdi ve insanları enerji verimli çözümler bulmaya odakladı."[139][140]

BM Kalkınma Programı eski enerji ve iklim yöneticisi olan Lund Üniversitesi Profesörü Thomas Johansson, "Biyoenerji kullanımını artırdı" dedi. "Özellikle ısınma üzerinde büyük bir etkisi oldu. İsveç'teki her şehir, bölgesel ısıtma kullanır. Önceleri, bölgesel ısıtma için kömür veya petrol kullanılıyordu. Şimdilerde genellikle ormanlardan ve orman endüstrilerinden gelen atıklardan oluşan biyokütle kullanılıyor."

2019 çalışmasına göre, İsveç'in bir karbon vergisi uygulaması, karbondioksit emisyonlarını önemli ölçüde azalttı.[141]

Birleşik Krallık

1993 yılında Birleşik Krallık hükûmeti, perakende petrol ürünleri için bir çevre vergisi olan "yakıt vergisi yükseltici" (FDE)'yi tanıttı. Vergi, açıkça ulaşım sektöründeki karbondioksit emisyonlarını azaltmak için tasarlandı. Karbon, yakıt miktarına sabit oranlı olduğundan, FDE kabaca bir karbon vergisi belirledi. Birleşik Krallık'taki ulaşım lobisi, FDE'yi son derece eleştirdi. İngiltere'nin tek "gerçek" karbon vergisi olan FDE, kışkırttığı siyasi eleştiriler nedeniyle başarısız oldu ve FDE'nin otomatik artışı 1999'da iptal edildi.[94] Yakıt vergisindeki artışlar o zamandan beri isteğe bağlı olmuştur.

2000 yılında siyasi olarak zarar veren İngiltere yakıt protestoları, hükûmetin gerçek yakıt vergisi oranlarını düşürme kararına katkıda bulundu. O zamanlar, vergi ve harçlar toplam pompa fiyatının %75'inden fazlasını temsil ediyordu. Para açısından, FDE'nin geçmiş artışları yürürlükte kalmış, ancak reel olarak artışlar, enflasyon oranı tarafından azaltılmıştır. 2006'da vergi, pompa fiyatının yaklaşık ⅔'ünü temsil ediyordu.[142]

Ek olarak, Birleşik Krallık'ın İklim Değişikliği Vergisi (CCL) [143] 2001 yılında tanıtıldı.

Norveç

Norveç, 1991'de hidrokarbon yakıtlara CO2 vergisi getirdi.[144] Vergi, benzine uygulanan ton 'CO2 ton başına ortalama 21 ABD Doları vergi ile 51 ABD Doları gibi yüksek bir orandan başladı.[145] Vergi, Kuzey Denizi çıkarma faaliyetlerinde kullanılan motorin, madeni yağ, petrol ve gaza da uygulandı.[146] Uluslararası Enerji Ajansı'nın (IEA) 2001 IEA Ülkelerinin Enerji Politikaları Norveç Değerlendirmesi, 1991'den beri yakıtlara uygulanan tüketim vergilerine ek olarak bir karbondioksit vergisi uygulanmakta olduğunu belirtti. OECD'deki en yüksek karbon vergileri arasındadır. Açık denizde petrol ve gaz üretimine de karbon vergilendirmesi uygulanıyor. 2004 yılında CO2 vergisinden elde edilen gelir için IEA tahminleri 7.808 milyon NOK (yaklaşık US$1.3 milyar, 2010 yılında) idi.

IEA 2005'in Norveç değerlendirmesine göre, vergi en önemli iklim politikası aracıdır ve Norveç CO2 emisyonlarının yaklaşık %64'ünü ve toplam GHG emisyonlarının %52'sini kapsamaktadır.[147] Rekabetçi konumlarını korumak için bazı sanayi sektörlerine vergiden muafiyet tanınmıştır. 1990'larda yapılan çeşitli çalışmalar ve Statistics Norway tarafından yapılan bir ekonomik analiz, CO2 vergisinin etkisinin, olağan iş yaklaşımı altında Norveç emisyonlarında %2,5-11 azalma olduğunu tahmin ediyor (yani, vergi olmadan meydana gelebilecek tahmini emisyonlar). Bununla birlikte, karbon vergisiyle bile, Norveç'in kişi başına emisyonları 1991 (karbon vergisinin yürürlüğe girdiği zaman) ile 2008 arasında %15 arttı.[148]

CO2 emisyonlarını daha büyük bir miktarda azaltmak için Norveç, 2005 yılında bir Emisyon Ticareti Planının ilk aşamasını uygulamaya koydu[149] ve 2008 yılında Avrupa Birliği Emisyon Ticareti Programına (EU ETS) katıldı.[150] 2013 itibarıyla, Norveç'teki CO2 emisyonlarının yaklaşık %55'i vergilendiriliyor ve bir karbon vergisi kapsamına girmeyen emisyonlar AB ETS'ye dahil ediliyor.[150] Kıta sahanlığındaki petrol faaliyetlerinden kaynaklanan emisyonlara belirli CO2 vergileri uygulanmaktadır.[151] Bu vergi, üretilen petrol ve doğal gaz sıvılarının litresi ve ayrıca yakılan veya başka şekilde doğrudan havaya salınan standart metreküp gaz başına alınır.[151] Bununla birlikte, bu karbon vergisi, petrol üretimi için indirilebilir bir işletme maliyeti olarak kabul edilir ve bu nedenle, petrol şirketleri tarafından ödenen normal vergileri azaltmak için vergiden düşülebilir.[151] 2013 yılında, karbon vergisi oranları Norveç'te iki katına çıkarılarak litre/standart metreküp mineral yağ ve doğal gaz başına 0,96 NOK'a çıkarılmıştır.[151] 2016 yılı itibarıyla vergi oranı, litre veya standart metreküp petrol ve doğalgaz başına 1,02 NOK'a çıkarılmıştır.[152] Bu artışa rağmen, AB ETS fiyatında, artan karbon vergisi oranının uygulandığı zamandaki orandan bir artış olması durumunda, gelecekte vergiyi düşürme niyetleri vardır.[149] Norveç Çevre Bakanlığı'na göre, CO2 vergileri petrol faaliyetlerinden kaynaklanan emisyonları azaltmak için en önemli araç olmuştur ve üretilen petrol eşdeğeri başına düşük seviyede CO2 emisyon vardır.[153]

İsviçre

Ocak 2008'de İsviçre, enerji için kullanılmadıkları sürece kömür, petrol ve doğal gaz gibi tüm hidrokarbon yakıtlarına bir CO2 teşvik vergisi uyguladı. Benzin ve dizel yakıtlar CO2 vergisinden etkilenmez. Vergi, İsviçre Federal Gümrük İdaresi tarafından alınır. Bu bir teşvik vergisidir, çünkü hidrokarbon yakıtlarının ekonomik kullanımını teşvik etmek için tasarlanmıştır.[154] Vergi, ton CO2 başına 12 CHF tutarındadır; bu, ısıtma yağı litresi başına 0,03 CHF'ye (galon başına 0,108 ABD Doları) ve doğal gaz m3 miktarı başına 0,025 CHF'ye eşittir (0,024 ABD $ / m3).[155] Bu vergi, İsviçre'nin CO2'nin Azaltılmasına İlişkin 1999 Federal Yasasından (CO2 Yasası) gelmektedir. İsviçre, emisyonları azaltmak için gönüllü eylemlere ve önlemlere güvenmeyi tercih etse de, CO2 Yasası, gönüllü önlemlerin yetersiz olduğu kanıtlanırsa bir CO2 vergisinin uygulanmasını zorunlu kıldı.[156] 2005 yılında federal hükûmet, emisyon azaltımlarını sağlamak ve sera gazı emisyonlarında 2008 ile 2012 arasında 1990 seviyelerinin altında %8'lik bir azalmayı öngören Kyoto Protokolü taahhütlerini yerine getirmek için ek önlemlere ihtiyaç olduğuna karar verdi.[157] 2007'de, CO2 vergisi İsviçre Federal Konseyi tarafından onaylandı ve 2008'de yürürlüğe girdi.[155] 2010'da, en yüksek vergi oranı ton CO2 başına 36 CHF olacaktır (ton CO2 başına 34,20 ABD doları).[158]

Şirketlerin, CO2 emisyonlarını azaltmak için yasal olarak bağlayıcı hedefleri gönüllü olarak taahhüt ettikleri bir İsviçre sınır ve ticaret emisyon ticareti programına katılarak kendilerini vergiden muaf tutmalarına izin verilir.[159] Bu plan kapsamında, şirketlere emisyon avansları ücretsiz olarak verilmektedir ve her yıl salınan CO2 miktarına eşit emisyon avansı şirket tarafından teslim edilmelidir. Şirketlerin fazla izinleri satmasına veya takas etmesine izin verilir. Bununla birlikte, bir şirket doğru miktarda avansı teslim edemezse, muafiyet verildiğinden beri yayılan her ton CO2 için geriye dönük olarak CO2 vergisini ödemelidir.[157] Bu program kapsamında CO2 emisyon kredilerinin alım satımına yaklaşık 400 şirket katılıyor. 2009'da, üst üste ikinci yıl, şirketler İsviçre hükûmetine o yılki CO2 emisyonlarını karşılamaya yetecek kadar kredi verdi. 2009 raporu, şirketlerin yalnızca 2,6 milyon ton CO2 yaydığını ve 3,1 milyon tonluk izin verilen toplam miktarın çok altına düştüğünü göstermektedir.[160] İsviçre karbon piyasası, ticarete konu olan birkaç emisyon izni ile hala oldukça küçük kalmaktadır. İsviçre iç hukuku, emisyon azaltımları elde etmek için bir CO2 vergisinin kullanılmasını tercih etme eğilimindedir ve olgunlaşmamış bir karbon piyasası ile birleştirilen bu vergi tercihi, İsviçre'nin neden henüz Avrupa Birliği Emisyonu Ticaret Şeması'na (EU ETS) katılmadığını kısmen açıklamaktadır.[161]

Vergi gelir açısından tarafsızdır ve gelirleri şirketlere ve İsviçre nüfusuna orantılı olarak yeniden dağıtılır. Örneğin, nüfus vergi yükünün %60'ını taşıyorsa, yeniden dağıtımın %60'ını alacaklardır. Şirketler için gelirler, sınır ve ticaret programı aracılığıyla kendilerini vergiden muaf tutmayı seçenler dışında tüm şirketlere yeniden dağıtılacaktır.[158] Gelir, şirketlere çalışanlarının toplam maaş bordrosu ile orantılı olarak verilir ve ilgili gelir miktarını şirkete ödeyen bir AHV tazminat fonu (Federal Yaşlılık ve Geride Kalanlar Sigortası) aracılığıyla dağıtılır.[162] İsviçre nüfusu tarafından ödenen vergiden elde edilen gelirler, sağlık sigortası şirketleri ve sigorta primlerinden bir kesinti yoluyla tüm İsviçre sakinlerine eşit olarak yeniden dağıtılır.[158][162] Bu program, bina yenileme, yenilenebilir enerji kullanımı, atık ısı kullanımı ve bina mühendisliğini teşvik eder.[158]

İsviçre Federal Konseyi tarafından 2009 yılında kararlaştırılan erken yeniden dağıtım programının bir parçası olarak, 2008, 2009 ve 2010 vergi geliri 2010 yılında dağıtılmaktadır.[158] Yalnızca 2008 yılında, ton CO 2 başına 12 CHF vergi, yaklaşık 220 milyon CHF (209 milyon ABD $) gelir yarattı. 16 Haziran 2010 itibarıyla, İsviçre nüfusu ve ekonomisine dağıtılmak üzere toplam 360 milyon İsviçre Frangı (342 milyon ABD Doları) mevcuttu.[162] 2010 yılında, ton CO2 başına 36 CHF'lik en yüksek vergi oranında, vergiden elde edilen gelirin yaklaşık 630 milyon CHF (598 milyon ABD $) olacağı tahmin edilmektedir. Öngörülen 630 milyon İsviçre Frangının 200 milyon İsviçre Frangı (190 milyon ABD Doları) inşaat programına tahsis edilecek ve kalan 430 milyon İsviçre Frangı (409 milyon ABD Doları) 2010 yılında nüfusa ve ekonomiye yeniden dağıtılacaktır.[158] Uluslararası Enerji Ajansı (IEA), mükemmel tasarımı için İsviçre'nin CO2 vergisini takdir ediyor ve vergi gelirlerinin tüm vatandaşlara ve işletmelere geri dönüştürülmesinin "sağlam mali uygulama" olduğunu belirtiyor.[157]

2005 yılından bu yana, İsviçre'deki ulaşım yakıtları, 2012'nin sonuna kadar yürürlükte kalacak olan, Benzin ve dizel için litre başına 0,015 CHF ek ücret (galon başına 0,038 ABD Doları) olan "İklim Sent İnsiyatifi" ek ücretine tabi tutuldu. Bununla birlikte, emisyon azaltımları tatmin edici değilse, bu ek ücrete nakliye yakıtları için bir CO2 vergisi eklenebilir. 2007 tarihli incelemesinde IEA, sektörler arasında emisyon azaltma hedeflerini karşılamanın yüksek maliyetlerini daha iyi dengelemek için İsviçre'nin ulaşım yakıtlarına CO2 vergisi uygulamasını veya "İklim Sent" ek ücretini artırmasını tavsiye etti.[163]

İsviçre şu anda Kyoto Protokolü taahhüdü olan, 2008 ile 2012 yılları arasında sera gazı emisyonlarını 1990 seviyelerine göre %8 azaltma taahhüdünü yerine getirme yolunda ilerliyor. CO2 vergisinin ve işletmeler ve özel şahıslar tarafından alınan diğer gönüllü önlemlerin kombinasyonu, İsviçre'nin bu azaltma hedeflerine ulaşmasını sağlıyor.[164]

Orta Amerika

Kosta Rika

1997'de Kosta Rika hidrokarbon yakıtlara yüzde 3,5 karbon vergisi koydu.[165] Vergiden elde edilen fonların bir kısmı, mülk sahiplerini sürdürülebilir kalkınma ve orman korumasını uygulamaya teşvik eden "Çevresel Hizmetler için Ödeme" (PSA) programına gidiyor.[166] Kosta Rika'nın ulusal topraklarının yaklaşık %11'i planla korunmaktadır.[167] Program şu anda yaklaşık 8.000 mülk sahibine yılda yaklaşık 15 milyon dolar ödüyor.[168]

Kuzey Amerika

Kanada

2008 Kanada federal seçimlerinde, Yeşil Geçiş olarak bilinen Liberal Parti lideri Stéphane Dion tarafından önerilen bir karbon vergisi, kampanyanın ana konusu haline geldi. Karbon üzerindeki artan vergilendirmenin bireysel vatandaşlar için vergi indirimleriyle dengelenmesiyle gelir açısından nötr olacaktı. Bununla birlikte, popüler olmadığını kanıtladı ve 1867 Kanada federal seçimlerinden bu yana en kötü halk oyu payıyla Liberal Parti'nin yenilgisine katkıda bulundu.[169][170][171][172] Buna karşın, seçimi kazanan Muhafazakar parti, "sera gazları ve hava kirliliği için Kuzey Amerika çapında bir sınır ve ticaret sistemi geliştirip uygulanacağı ve bu uygulamanın 2012 ile 2015 yılları arasında gerçekleştirileceği" sözünü vermişti.[173]

2018'de Kanada, 2019'dan itibaren gelir nötr karbon vergisini uygulayacak olan Sera Gazı Kirliliği Fiyatlandırma Yasasını geçti.[174][175] Bu, Justin Trudeau'nun 2015 yılında Kanada Başbakanı seçilmeden önce verdiği bir kampanya taahhüdünü yerine getiriyor.[175] Sera Gazı Kirliliği Fiyatlandırma Yasası, yalnızca, federal gereklilikleri karşılayan eyalet karbon fiyatlandırma sistemlerine sahip olmayan Kanada'nın İlleri ve bölgeleri için geçerli olacaktır.[175] Her ilde toplanan fonlar vatandaşlara (hanehalkı) yeniden dağıtılacaktır.[175]

Quebec

Kanada eyaleti Québec, Kanada'da karbon vergisi getiren ilk eyalet oldu.[176][177] Vergi, 1 Ekim 2007 tarihinden itibaren enerji üreticilerine uygulanacak ve toplanan gelir, toplu taşıma dahil enerji verimliliği programları için kullanılacaktı. Benzin için vergi oranı litre başına 0,008 CDN veya yaklaşık CO 2 eşdeğeri "ton başına 3,50 $" 'dır.[178]

Britanya Kolumbiyası

19 Şubat 2008'de, Britanya Kolumbiyası eyaleti, 1 Temmuz 2008 tarihinden itibaren ton Karbondioksit eşdeğeri emisyon başına 10 dolarlık (benzinde litre başına 2,41 sent) bir karbon vergisi uygulama niyetini duyurdu ve böyle bir vergiyi uygulayan ilk Kuzey Amerika bölgesi oldu. Vergi, 2012'ye kadar her yıl artarak ton başına 30 ABD Dolarına (pompalarda litre başına 7,2 sent) ulaşacak.[179][180] Önceki tekliflerin aksine, mevzuat, kurumlar ve gelir vergilerini eşdeğer bir oranda düşürerek, bekleyen karbon vergisi gelirini nötr tutacaktır.[181] Ayrıca hükûmet, karbon vergisi dengelemesinin üzerindeki ve ötesindeki vergileri de üç yıl içinde 481 milyon dolar azaltacak.[179] Ocak 2010'da, karbon vergisi biyodizele uygulandı. Vergi fiilen yürürlüğe girmeden önce, Britanya Kolombiyası hükûmeti, 31 Aralık 2007 itibarıyla tüm Britanya Kolombiyası sakinlerine beklenen gelirlerden "indirim çekleri" gönderdi.[182] Ocak 2013'te, karbon vergisi her yıl yaklaşık 1 milyar dolar topluyordu ve bu da British Columbia'daki diğer vergileri düşürmek için kullanılıyordu. Britanya Kolumbiyası Çevre Bakanı Terry Lake, Mantıklı, basit, kabul görmüş. dedi.[183]

Britanya Kolumbiyası gelir-nötr karbon vergisi aşağıdaki ilkelere dayanmaktadır:

- Tüm karbon vergisi gelirleri, vergi indirimleri yoluyla geri dönüştürülür - Hükûmetin, tüm karbon vergisi gelirinin vergi indirimleri yoluyla vergi mükelleflerine nasıl iade edileceğini gösteren yıllık bir planı yasama meclisine sunması için yasal bir zorunluluk var. Para, hükûmet programlarını finanse etmek için kullanılmayacak.[184]

- Vergi oranı düşük başladı ve giderek artıyor - Düşük bir orandan başlamak, bireylere ve işletmelere ayarlamalar yapmak için zaman kazandırdı ve verginin ilanından önce alınan kararlara saygı duydu.[184]

- Düşük gelirli bireyler ve aileler korunur - İade edilebilir Düşük Gelirli İklim Eylem Vergisi Kredisi, düşük gelirli bireyler ve aileler tarafından ödenen karbon vergisinin dengelenmesine yardımcı olmak için tasarlanmıştır.[184]

- Vergi, mümkün olan en geniş tabana sahiptir - B.K.'nda, Environment Canada'nın Ulusal Envanter Raporunda yer alan yakıtın yanmasından kaynaklanan hemen hemen tüm emisyonlar, gelecekte diğer iklim eylem politikalarıyla entegrasyon ve verimli yönetim için gerekli olanlar dışında hiçbir muafiyet olmaksızın vergilendirilir.[184]

- Vergi diğer tedbirlerle entegre edilecek - Karbon vergisi tek başına B.K.'nın emisyon azaltma hedeflerini karşılamayacak, ancak stratejinin kilit unsurlarından biridir. Karbon vergisi ve "sınır ve ticaret" sistemi gibi tamamlayıcı tedbirler, bu diğer tedbirler tasarlandıkça ve uygulanırken entegre edilecektir.[184]

Uygulamayı takiben birçok Kanadalı, karbon vergisinin genel olarak Britanya Kolumbiyası ekonomisi'ne fayda sağladığı sonucuna vardı, çünkü büyük ölçüde gelir nötr özelliği gerçekten de kişisel gelir vergilerini düşürdü.[185] Ancak bazı endüstriler, özellikle çimento üreticileri ve çiftçiler olmak üzere, verginin kendilerine zarar verdiğinden yüksek sesle şikayet ettiler.[186] Bununla birlikte, vergi, Amerika Birleşik Devletleri'nde ve diğer yerlerde sera gazı emisyonunu ekonomik büyümeye zarar vermeden ekonomik olarak verimli bir şekilde azaltmanın yollarını arayanların ilgisini çekecek kadar övgü topladı.[187]

Amerika Birleşik Devletleri

Eyalet düzeyinde farklı sistemlere sahip olmaktan daha basit bir çözüm olarak Birleşik Devletler için federal bir karbon emisyonu vergisi önerilmiştir. Ekonomistlere göre, bir vergi, emisyonları azaltmanın en basit ve en kolay yolu olacaktır, çünkü öncelikle, iş dünyasına katı düzenlemeler getirmeyeceği için her iki tarafın da geride kalabileceği bir plan gibi görünüyor, bunun yerine endüstrilerin kendi kendini düzenlemesine izin veriyor ve aynı zamanda hükûmetin çevreyi korumak için adımlar attığını gösteriyor. Dahası, bir vergi hem üreticileri hem de tüketicileri kendi alışkanlıklarını buna göre ve daha verimli hale getirebilecek şekillerde ayarlamaya yönlendirecektir.[188] 23 Temmuz 2018'de Kongre Üyesi Carlos Curbelo (R-FL), H.R. 6463'ü tanıttı: "Tarihi Altyapı Merkezli Genişleme (MARKET CHOICE) ile Yirmi Birinci Yüzyıl Ekonomisini Başlatmak İçin Amerika'yı Yeniden İnşa ile Modernleştirme Yasası." Ayrıca, karbona ulusal bir fiyat koymak üzere taraflar arasında destek yaratmak için Vatandaşların İklim Lobisi adlı ulusal bir hareket var. Ayrıca Karbon Temettü için Amerikalılar, Baker-Shultz Karbon Temettü Planı için destek oluşturuyor ve First Solar, American Wind Energy Association, Exxon Mobil, BP, Royal Dutch Shell ve Total SA gibi birkaç büyük şirket tarafından destekleniyor.[189]

Karbon iç fiyatı

Amerika Birleşik Devletleri şu anda bir karbon vergisi uygulamamasına rağmen, birçok Amerikan şirketi "karbon için dahili bir fiyat" hesaplamaktadır. Şirketler, ekonomik yatırım kararları verirken gelecekteki projelerin risk değerini değerlendirmek için bu dahili fiyatı hesaplar. Şirketler genellikle i) şirket büyük miktarlarda CO2 yaydığında ve ii) şirket gelecekte daha da ileriye dönük projeler yaptığında daha yüksek bir iç fiyatı değerlendirir.[190] Petrol şirketlerinin genellikle uzun ömürlü varlıkları (fabrikalar, rafineriler) vardır ve gelecekte enerji politikaları tarafından etkilenebilir; Tüketim malları şirketlerinin ürünleri ve varlıkları çoğunlukla mevcut politikalardan etkilenir, bu nedenle karbon fiyatları genellikle daha düşüktür.

Shell ve ConocoPhillips gibi petrol şirketleri bu karbon fiyatını mevcut ve gelecekteki operasyonlara uygular; motivasyon, "karbon fiyatını, riskleri ölçmek kadar iklim değişikliğini hafifletmeyi teşvik etmek için uygulamaktır".

| şirket | Dahili karbon fiyatı (US$)[kaynak belirtilmeli][kaynak belirtilmeli] | 2013 yılında salınan CO2 (milyon ton)[kaynak belirtilmeli] |

|---|---|---|

| Exxon Mobil | 60 | 127 |

| BP | 40 | 60 |

| Shell | 40 | 72 |

| Total | 34 | 47 |

| Ameren | 30 | 56 |

| Xcel Energy | 20 | 54 |

| 13 | .04 | |

| Disney | 10-20 | .9 |

| ConocoPhillips | 8-46 | 24 |

| Microsoft | 6 | .05 |

Sosyal karbon maliyetinin uygulanması için zaman çizelgesi

ABD Çevre Koruma Ajansı, yeni Trump yönetiminin kurulmasından bu yana karbonun sosyal maliyeti ile ilgili sayfasını geçtiğimiz günlerde kaldırdı.[191] EPA Direktörü Scott Pruitt'in iklim değişikliğine olan insan katkılarına yönelik şüpheciliği, iklim değişikliği politikalarını ilerletmeye yönelik vurguda azalmaya neden oldu. Bazı idari danışmanlar, sosyal maliyetin sıfıra indirilmesi gerektiğini belirtti (şu anda ton karbondioksit başına 36 $). Sosyal karbon maliyetinde olası bir azaltma veya ortadan kaldırılması, önceki yönetimlerde oluşturulan düzinelerce iklim düzenlemesinin elden geçirilmesine yol açacaktır.

Colorado

Kasım 2006'da Boulder, Colorado'daki seçmenler ilk belediye karbon vergisini kabul ettiler. Yenilenebilir kaynaklardan (özellikle Xcel'in WindSource programı) elektrik kullanımı için kesintileri olan, elektrik tüketimine (hizmet faturaları) uygulanan bir vergidir. Amaç, karbon emisyonlarını Kyoto Protokolü'nde belirtilenlere indirgemektir; belirtmek gerekirse emisyonları 2012 yılına kadar 1990 seviyelerinin %7 altına düşürmek.[192] Vergi gelirleri Xcel Energy tarafından toplanır ve toplum genelinde sera gazı emisyonlarını azaltmaya yönelik programları finanse etmek için şehrin Çevre İşleri Dairesine yönlendirilir.[193]

Boulder'ın İklim Eylem Planı (CAP) vergisinin 2010 yılında 1.6 milyon $ toplaması bekleniyor. Vergi, CAP hedeflerini karşılamak için 2009'da seçmenler tarafından izin verilen maksimum orana yükseltildi. Vergiden elde edilen gelirlerin, işletmeler ve bölge sakinlerinin enerji kullanımlarını azaltmaları ve daha fazla güneş ve rüzgar enerjisi kullanmaya başlamasıyla zamanla azalması bekleniyor. Vergi, 6 Kasım 2012 tarihinde seçmenler tarafından yenilenmiştir.[192]

2015 itibarıyla, Boulder karbon vergisinin karbon üretimini yılda 100.000 tonun üzerinde azaltacağı tahmin ediliyor ve şehrin 1.8 milyon dolar gelir elde etmesine izin veriyor. Bu gelir, bisiklet yolları, enerji açısından verimli çözümler, iş ve ev sahiplerine yeşil enerjiye daha fazla yatırım yapmaları için geri ödemeler ve dahası harekete farkındalık getirmek için toplum temelli programlar sağlayarak topluma geri dönüyor.[194] Ek ücret genellikle iyi karşılandı. Ortalama hane halkı her yıl vergiye karşılık 21 ABD doları öderken, ortalama işyeri yılda 94 ABD doları ödüyor.[195]

Kaliforniya

Mayıs 2008'de, San Francisco Körfez Bölgesi'ndeki dokuz ilçeyi kapsayan Bay Area Air Quality Management District, işletmelerden toplanmak üzere ton CO2 başına 4,4 sentlik bir karbon vergisi yürürlüğe koydu.[196]

2006 yılında, Kaliforniya eyaleti, Kaliforniya'nın sera gazı emisyonlarını azaltmasını gerektiren AB-32'yi (2006 Küresel Isınma Çözümleri Yasası) geçti. Kaliforniya Hava Kaynakları Kurulu, AB-32'yi uygulamak için bir karbon vergisi önerdi, ancak eyaletteki rafinerileri temsil eden Batı Eyaletleri Petrol Birliği (WSPA) ile henüz bir anlaşmaya varmadı. WSPA, AB-32'nin yalnızca idari maliyetleri karşılaması için bir karbon vergisine izin verdiğini kabul eder.[197]

Maryland

Mayıs 2010'da Montgomery County, Maryland ülkenin ilçe düzeyindeki ilk karbon vergisini kabul etti.[198] Mevzuat, bir takvim yılı içinde bir milyon tondan fazla karbondioksit yayan herhangi bir sabit kaynaktan salınan ton CO2 başına 5 dolarlık ödeme yapılmasını gerektiriyordu.[199] Konsey tarafından belirlenen kriterlere uyan tek bir emisyon kaynağı vardır: Mirant Corporation'a ait 850 megawatt'lık kömürle çalışan bir elektrik santrali. Yaklaşık 1 milyar dolarlık bütçe açığıyla karşı karşıya kalan bölge için verginin 10 milyon ila 15 milyon dolar arasında kaynak yaratması bekleniyordu.[200] Yasa, gelirin yarısının ilçe sakinlerinin konut enerji verimliliği yükseltmelerine yatırım yapmaları için düşük faizli bir kredi planı oluşturulmasına gitmesini sağladı. İlçenin enerji tedarikçisi enerjisini müzayedede satın alır, bu nedenle Mirant enerjisini piyasa değerinden satmak zorunda kalacaktı, bu da ilçede yaşayanlar tarafından enerji maliyetlerinde gözle görülür bir artış hissedilmeyeceği anlamına geliyordu. Haziran 2010'da Mirant Corporation, bölge idaresine vergiyi durdurması için dava açtı.[201] Haziran 2011'de Federal Temyiz Mahkemesi, verginin bir vergiden ziyade "düzenleyici veya cezalandırıcı amaçlarla" uygulanan bir ücret olduğuna ve bu nedenle mahkemede itiraz edilebileceğine karar verdi.[202] Bölge Meclisi, ücreti Temmuz 2012'de kaldırmıştır.

Kaynakça

- ^ "Costs and Benefits to Agriculture from Climate Change Policy". 27 Temmuz 2020 tarihinde kaynağından arşivlendi. Erişim tarihi: 29 Haziran 2020.

- ^ Bashmakov, I. (2001). "6.2.2.2.1 Collection Point and Tax Base". B. Metz (Ed.). Policies, Measures, and Instruments. Climate Change 2001: Mitigation. Contribution of Working Group III to the Third Assessment Report of the Intergovernmental Panel on Climate Change. Print version: Cambridge University Press, Cambridge, UK, and New York, N.Y., U.S.A.. This version: GRID-Arendal website. 28 Aralık 2013 tarihinde kaynağından arşivlendi. Erişim tarihi: 8 Nisan 2011.

- ^ "Effects of a Carbon Tax on the Economy and the Environment". Congressional Budget Office. 22 Mayıs 2013. 29 Eylül 2017 tarihinde kaynağından arşivlendi. Erişim tarihi: 29 Eylül 2017.

- ^ Kalkuhl, Matthias (Eylül 2013). "Renewable energy subsidies: Second-best policy or fatal aberration for mitigation?" (PDF). Resource and Energy Economics. 35 (3): 217-234. doi:10.1016/j.reseneeco.2013.01.002. 20 Ağustos 2018 tarihinde kaynağından arşivlendi (PDF). Erişim tarihi: 20 Ağustos 2018.

- ^ Helm, D. (2005). "Economic Instruments and Environmental Policy". The Economic and Social Review. 36 (3): 4-5. 1 Mayıs 2011 tarihinde kaynağından arşivlendi. Erişim tarihi: 8 Nisan 2011.

- ^ a b c "Carbon Taxes: What Can We Learn From International Experience?". Econofact (İngilizce). 3 Mayıs 2019. 7 Mayıs 2019 tarihinde kaynağından arşivlendi. Erişim tarihi: 7 Mayıs 2019.

- ^ a b Gupta, S. (2007). "13.2.1.2 Taxes and charges". Policies, instruments, and co-operative arrangements. Climate Change 2007: Mitigation. Contribution of Working Group III to the Fourth Assessment Report of the Intergovernmental Panel on Climate Change (B. Metz et al. Eds.). Print version: Cambridge University Press, Cambridge, U.K., and New York, N.Y., U.S.A.. This version: IPCC website. 29 Ekim 2010 tarihinde kaynağından arşivlendi. Erişim tarihi: 18 Mart 2010.

- ^ a b "Carbon Taxes II". igmchicago.org. 26 Kasım 2016 tarihinde kaynağından arşivlendi. Erişim tarihi: 6 Temmuz 2019.

- ^ a b "Carbon Tax | IGM Forum" (İngilizce). 26 Kasım 2016 tarihinde kaynağından arşivlendi. Erişim tarihi: 6 Temmuz 2019.

- ^ a b "Climate Change Policies". igmchicago.org. 18 Kasım 2018 tarihinde kaynağından arşivlendi. Erişim tarihi: 6 Temmuz 2019.

- ^ a b c "ECONOMISTS' STATEMENT ON CARBON DIVIDENDS". clcouncil.org. 2019. 18 Ocak 2019 tarihinde kaynağından arşivlendi. Erişim tarihi: 18 Şubat 2019.

- ^ "77 Countries, 100+ Cities Commit to Net Zero Carbon Emissions by 2050 at Climate Summit". 28 Eylül 2019 tarihinde kaynağından arşivlendi. Erişim tarihi: 24 Eylül 2019.

- ^ World Bank Group (6 Haziran 2019). "State and Trends of Carbon Pricing 2019" (İngilizce). hdl:10986/31755. p. 24, Fig. 6

- ^ World Bank Group (6 Haziran 2019). "State and Trends of Carbon Pricing 2019" (İngilizce). hdl:10986/31755. p. 21

- ^ IPCC (2001). 7.34. In (section): Question 7. In (book): Climate Change 2001: Synthesis Report. A Contribution of Working Groups I, II, and III to the Third Assessment Report of the Intergovernmental Panel on Climate Change (Watson, R.T. and the Core Writing Team (eds.)). Print version: Cambridge University Press, UK. This version: GRID-Arendal website. s. 122. 1 Mayıs 2011 tarihinde kaynağından arşivlendi. Erişim tarihi: 29 Mart 2011.

- ^ Letter to U.S. Senators from 18 scientific organizations, by Alan I. Leshner (Executive Director, American Association for the Advancement of Science), Keith Sietter (Executive Director, American Meteorological Society), Douglas N. Arnold (President, Society for Industrial and Applied Mathematics), et al., 21 October 2009

- ^ IPCC (2007). "Climate Change 2007: Synthesis Report" (PDF). International Panel Climate Change. s. 14. 28 Şubat 2011 tarihinde kaynağından arşivlendi (PDF). Erişim tarihi: 29 Haziran 2020.

- ^ "Volcanic Gases and Their Effects" 30 Ocak 2016 tarihinde Wayback Machine sitesinde arşivlendi., United States Geological Survey, Retrieved 10 August 2009

- ^ Forster, P. (2007). "2.2 Concept of Radiative Forcing". Solomon, S. D. (Ed.). Changes in Atmospheric Constituents and in Radiative Forcing. Contribution of Working Group I to the Fourth Assessment Report of the Intergovernmental Panel on Climate Change. Climate Change 2007: The Physical Science Basis. Print version: Cambridge University Press, Cambridge, UK, and New York, N.Y., U.S.A.. This version: IPCC website. 29 Ekim 2010 tarihinde kaynağından arşivlendi. Erişim tarihi: 25 Ağustos 2010.

- ^ a b c Bashmakov, I. (2001). "Policies, Measures, and Instruments". B. Metz (Ed.). Climate Change 2001: Mitigation. Contribution of Working Group III to the Third Assessment Report of the Intergovernmental Panel on Climate Change. Cambridge University Press, Cambridge, UK, and New York, N.Y., U.S.A. 5 Ekim 2018 tarihinde kaynağından arşivlendi. Erişim tarihi: 20 Mayıs 2009.

- ^ Groosman, Britt. "2500 Pollution Tax" (PDF). Encyclopedia of Law and Economics. Edward Elgar and the University of Ghent. 1 Aralık 2001 tarihinde kaynağından (PDF) arşivlendi. Erişim tarihi: 2 Şubat 2014.

- ^ Greenbaum, Allan (2010). Environmental Law and Policy in the Canadian Context. Concord, Ontario: Captus Press. ss. 240-241. ISBN 978-1-55322-171-5.

- ^ Hepburn, C. (2006). "Regulation by prices, quantities or both: an update and an overview" (PDF). Oxford Review of Economic Policy. 22 (2): 226-247. doi:10.1093/oxrep/grj014. Erişim tarihi: 30 Ağustos 2009. [ölü/kırık bağlantı]

- ^ a b Helm, D., (Ed.) (2005). Climate change Policy: A Survey. In: "Climate Change Policy" (PDF). Oxford University Press. ISBN 978-0-19-928145-9. 1 Mayıs 2011 tarihinde kaynağından (PDF) arşivlendi. Erişim tarihi: 2 Eylül 2009.

- ^ Stern, N. (2007). 2.6 Non-marginal policy decisions. In: Stern Review on the Economics of Climate Change (pre-publication bas.). Print version: Cambridge University Press. Pre-publication version: HM Treasury website. ss. 34-35. 9 Mart 2010 tarihinde kaynağından arşivlendi. Erişim tarihi: 8 Nisan 2011.

- ^ Helm, D. (2008). "Climate-change policy: why has so little been achieved?". Oxford Review of Economic Policy. 24 (2): 211-238. doi:10.1093/oxrep/grn014. 1 Mayıs 2011 tarihinde kaynağından arşivlendi. Erişim tarihi: 2 Eylül 2009.

- ^ Berdik, Chris (10 Ağustos 2014). "The unsung inventor of the carbon tax". The Boston Globe. 11 Ağustos 2014 tarihinde kaynağından arşivlendi. Erişim tarihi: 11 Ağustos 2014.

- ^ Barker, T. (2007). "11.7.2 Carbon leakage. In (book chapter): Mitigation from a cross-sectoral perspective. In (book): Climate Change 2007: Mitigation. Contribution of Working Group III to the Fourth Assessment Report of the Intergovernmental Panel on Climate Change (B. Metz et al. Eds.)". Print version: Cambridge University Press, Cambridge, UK, and New York, N.Y., U.S.A.. This version: IPCC website. 3 Mayıs 2010 tarihinde kaynağından arşivlendi. Erişim tarihi: 5 Nisan 2010.

- ^ Barker, T. (2007). "Executive Summary. In (book chapter): Mitigation from a cross-sectoral perspective. In (book): Climate Change 2007: Mitigation. Contribution of Working Group III to the Fourth Assessment Report of the Intergovernmental Panel on Climate Change (B. Metz et al. Eds.)". Print version: Cambridge University Press, Cambridge, UK, and New York, N.Y., U.S.A.. This version: IPCC website. 31 Mart 2010 tarihinde kaynağından arşivlendi. Erişim tarihi: 5 Nisan 2010.

- ^ IPCC (2007). "Glossary A-D. In (section): Annex I. In (book): Climate Change 2007: Mitigation. Contribution of Working Group III to the Fourth Assessment Report of the Intergovernmental Panel on Climate Change (B. Metz et al. Eds.)". Cambridge University Press, Cambridge, UK, and New York, N.Y., U.S.A. 3 Mayıs 2010 tarihinde kaynağından arşivlendi. Erişim tarihi: 18 Nisan 2010.

- ^ Goldemberg, J. (1996). Introduction: scope of the assessment. In: Climate Change 1995: Economic and Social Dimensions of Climate Change. Contribution of Working Group III to the Second Assessment Report of the Intergovernmental Panel on Climate Change (J.P. Bruce et al. Eds.). This version: Printed by Cambridge University Press, Cambridge, UK, and New York, N.Y., U.S.A.. PDF version: IPCC website. doi:10.2277/0521568544. ISBN 978-0-521-56854-8.

- ^ Marcu, Andrei (Aralık 2013). "Carbon Leakage: An overview" (PDF). 24 Kasım 2020 tarihinde kaynağından arşivlendi (PDF). Erişim tarihi: 21 Mayıs 2020.

- ^ Gupta, S. (2007). "13.3.3.4.3 Coordination/harmonization of policies. In (book chapter): Policies, instruments, and co-operative arrangements. In: Climate Change 2007: Mitigation. Contribution of Working Group III to the Fourth Assessment Report of the Intergovernmental Panel on Climate Change (B. Metz et al. Eds.)". Print version: Cambridge University Press, Cambridge, UK, and New York, N.Y., U.S.A.. This version: IPCC website. 29 Ekim 2010 tarihinde kaynağından arşivlendi. Erişim tarihi: 2 Nisan 2010.

- ^ Farrahi Moghaddam, Reza; Farrahi Moghaddam, Fereydoun; Cheriet, Mohamed (2013). "A modified GHG intensity indicator: Toward a sustainable global economy based on a carbon border tax and emissions trading". Energy Policy. 57 (June): 363-380. arXiv:1110.1567 $2. doi:10.1016/j.enpol.2013.02.012.

- ^ Pauwelyn, Joost (2012). "Carbon Leakage Measures and Border Tax Adjustments Under WTO Law". doi:10.2139/ssrn.2026879.

- ^ Ireland, Robert. "Implications for Customs of climate change mitigation and adaptation policy options: a preliminary examination" (PDF). World Customs Journal. 4 (2): 21-36. 1 Mayıs 2011 tarihinde kaynağından (PDF) arşivlendi. Erişim tarihi: 29 Haziran 2020.

- ^ Kaynak hatası: Geçersiz

<ref>etiketi;fisherisimli refler için metin sağlanmadı (Bkz: Kaynak gösterme) - ^ Alter, Lloyd (1 Nisan 2019). "Let's rename "Embodied Carbon" to "Upfront Carbon Emissions"". TreeHugger (İngilizce). 1 Nisan 2019 tarihinde kaynağından arşivlendi. Erişim tarihi: 10 Ağustos 2019.

- ^ "New Buildings: Embodied Carbon". Architecture 2030 (İngilizce). 12 Aralık 2018 tarihinde kaynağından arşivlendi. Erişim tarihi: 10 Ağustos 2019.

- ^ a b Webb, Steve (13 Eylül 2019). "Time to stop tinkering with global warming". RIBA Journal (İngilizce). 22 Eylül 2019 tarihinde kaynağından arşivlendi. Erişim tarihi: 14 Ekim 2019.

- ^ Leddy, Bill. "Zero Carbon Architecture: the Business Case". arcCA Digest (İngilizce). 10 Ağustos 2019 tarihinde kaynağından arşivlendi. Erişim tarihi: 10 Ağustos 2019.

- ^ "The cost and effectiveness of policies to reduce vehicle emissions" (PDF). OECD ITF Joint Transport Research Centre. 1 Şubat 2008. 5 Mart 2016 tarihinde kaynağından (PDF) arşivlendi. Erişim tarihi: 9 Temmuz 2020.

- ^ "Oil dependence : Is transport running out of affordable fuel?" (PDF). OECD ITF Joint Transport Research Centre. 16 Kasım 2007. 23 Kasım 2010 tarihinde kaynağından (PDF) arşivlendi. Erişim tarihi: 9 Temmuz 2020.

- ^ a b "Fuel and Energy Source Codes and Emission Coefficients". Voluntary Reporting of Greenhouse Gases Program. United States Department of Energy (DOE), Energy Information Administration (EIA). 1 Kasım 2004 tarihinde kaynağından arşivlendi. Erişim tarihi: 15 Nisan 2008.

- ^ The calculation is: A lb CO2/million BTU x (1 million BTU/ 1000000 BTU) x (10.3 BTU/Wh) x (1 tonne/2205 lb) x (,/tonne CO2) = B $/kWh. See "Special topics relating to electricity" in the Energy Units 21 Mart 2007 tarihinde Wayback Machine sitesinde arşivlendi. document from the American Physical Society, accessed 16 July 2010

- ^ "Energy Units". American Physical Society. 2011. 21 Mart 2007 tarihinde kaynağından arşivlendi. Erişim tarihi: 5 Mayıs 2011.

- ^ Larson, 17 June 2016 | Aaron (17 Haziran 2016). "GE-Powered Combined Cycle Plant Sets New Efficiency Record". POWER Magazine. 18 Haziran 2016 tarihinde kaynağından arşivlendi. Erişim tarihi: 9 Temmuz 2020.

- ^ a b Andersson, Julius J. "Carbon Taxes and CO2 Emissions: Sweden as a Case Study". American Economic Journal: Economic Policy (İngilizce). doi:10.1257/pol. ISSN 1945-7731.

- ^ a b Murray, Brian; Rivers, Nicholas (1 Kasım 2015). "British Columbia's revenue-neutral carbon tax: A review of the latest "grand experiment" in environmental policy". Energy Policy. 86: 674-683. doi:10.1016/j.enpol.2015.08.011. ISSN 0301-4215.

- ^ Zhang, Kun; Wang, Qian; Liang, Qiao-Mei; Chen, Hao (1 Mayıs 2016). "A bibliometric analysis of research on carbon tax from 1989 to 2014". Renewable and Sustainable Energy Reviews. 58: 297-310. doi:10.1016/j.rser.2015.12.089. ISSN 1364-0321.

- ^ Loewenstein, George; Ho, Emily H.; Hagmann, David (2019). "Nudging out support for a carbon tax". Nature Climate Change (İngilizce). 9 (6): 484-489. Bibcode:2019NatCC...9..484H. doi:10.1038/s41558-019-0474-0. ISSN 1758-6798.